Как быть, если ребенок потратил все деньги за один раз? Давать ли ему еще?

Чаще всего так и случается в начале финансовой карьеры. Ни планировать, ни считать толком «деть» еще не умеет. Вот прекрасный повод для обучения планированию бюджета! Давайте вместе с ребенком проговорим несколько важных моментов.

- Какие планы?

- Чего хотим?

- Сколько это стоит?

- Сколько у нас есть средств?

Первый этап: формулируем цели. Спросите сына/дочку: «Ты хочешь какую-то определенную дорогую вещь? Или тебе нужно постоянно что-то покупать, например еженедельный журнал комиксов? Или для занятий моделированием нужно периодически докупать материалы? Если долгоиграющих целей нет, на что ты хочешь тратить деньги?»

Убедитесь, что ребенок четко осознает, что можно, а чего нельзя. И время от времени устраивайте «учебную тревогу»: ты не забыл, что в нашей семье запрещено играть на игровых автоматах?

Второй этап: сколько это стоит. Я бы не стала нацеливаться на то, что стоит больше трехмесячного содержания — в возрасте до 10 лет. Подросток 10-12 лет уже в состоянии «задерживать дыхание» на полгода. Устанавливаем, сколько будем откладывать на покупку, а сколько оставим на поддержание жизни: увеселения, перекусы, покупку необходимых мелочей.

Как подготовиться родителям: правила детской самостоятельности

Подготовка взрослых в данном вопросе играет не менее важную роль, чем подготовка детей. Именно родителям нужно трезво взвесить все за и против и оценить свою способность спокойно относиться к безумствам, которые наверняка будут вытворять их дети.

Вы должны запомнить, что:

- Карманные деньги – это стабильный доход ребенка, который никак не завит от его поведения, оценок и настроения мамы или папы. Деньги должны стать еще одним камнем в основе доверительных отношений и безусловной любви старшего к младшему.

- Иногда будет очень трудно сдержаться и не наложить санкции на финансирование. Но придется. Иначе это обман и манипуляция в стиле «если ты не слушаешься, то я тебя не люблю». Не надо так.

- Деньги – это не просто возможность для ребенка купить на перемене булочку, а идеальный тренажер способности понимать саму суть расходов. Говорите с ребенком об этом, учите его на своем примере, как можно рационально распределять доходы – на быстрые мелкие траты и на долгие большие вложения.

- То, как ребенок относится к деньгам, многое может поведать вам о нем самом и ваших внутрисемейных установках. Наблюдайте и не спешите сердиться на «глупого» школьника: вполне возможно, что беседа с психологом в первую очередь нужна именно родителям.

- Начать стоит с маленьких сумм, чтобы они не представляли опасности для ребенка, еще не умеющего хорошо контролировать свою импульсивность и вредные привычки. Постепенно «доход» может расти (например, вы увеличиваете «ставку» на каждый день рождения ребенка).

Пусть сначала вырастет!

Противники выдачи денег детям имеют свои резоны: деньги детям не игрушка, дашь – а ребенок или потеряет, или потратит на конфеты, ну то есть то же самое, что потеряет. Да еще и конфеты самые вредные купит. И потом придется идти к стоматологу. То есть родители сначала потеряют деньги, а потом еще раз заплатят врачу за свою ошибку.

Есть и такие комментарии: «Мы и так ему все покупаем», «Сейчас дам 50 рублей, потом придется все время давать столько же и больше»; «Если просто так давать деньги, то ребенок не будет понимать их ценности».

Как мама, я отлично понимаю тревоги и волнения родителей. А когда в семье несколько детей, а еще кредиты и ипотека, то многим кажется не очень правильным давать деньги на очередного «лизуна» или попит.

Но, как эксперт по финансовой грамотности, я понимаю – чем раньше начинать учить ребенка обращаться с деньгами, тем меньше будет проблем в подростковом возрасте и дальше.

Если не давать ребенку возможность управлять своими деньгами с детства, получив их став взрослым он их просто промотает. На что-то такое же сиюминутное как конфеты.

Как быть, чтобы и ребенка научить финансовой грамотности и не разориться? Нам в помощь – теория малых шагов. Разбираем варианты и подходы.

Финансовая грамотность для детей дошкольного возраста

Интересно, что образовательные программы создают не только для школьников, но и для подопечных детских садов. Оказывается, разработки образовательных методических материалов в этом направлении для детсадовцев ведутся более 20 лет. Правда, не централизованно по рекомендациям министерства образования и Центробанка, а педагогами и коллективами в частном порядке.

Необходимость знакомства дошкольников с основами экономики возникла как идея повышения уровня финансовой грамотности с ранних лет, пока как таковых денег у ребенка еще либо нет, либо есть, но в очень ограниченном количестве – редко можно встретить малыша, которому дают на карманные расходы. И все же, экономика и дошкольник связаны – дети слышат дома о росте цен, мама с папой могут обосновывать целесообразность покупки не такой игрушки, какую хочет ребенок, а другой, потому что, например, денег на желаемую сейчас нет.

Некоторые дошколята на день рождения получают конверт с деньгами и, конечно, знают, как его «правильно» потратить. Основы финансовой грамотности на этом этапе помогают избежать таких проблем, как постоянные «купи», истерики в магазине у витрины с игрушками, неоправданно высокие запросы на развлечения, вкусняшки и т.д. . Уже в 5-7 лет ребенку можно объяснять, как приумножать достаток семьи и его карманные деньги.

Образовательные программы финансовой грамотности для детей могут быть составлены по-разному ввиду отсутствия единого стандарта, а объединяет их общий принцип – доступность подачи информации и игровое сопровождение для закрепления навыков на практике.

Хороший пример такой программы – учебно-методическое пособие «Финансовая грамотность для детей дошкольного и младшего школьного возраста и родителей», которое используют в детском саду №20 в Калининграде . Она предполагает обучение и малышей, и их мам и пап – составители методички убивают двух зайцев одновременно. В рамках этого обучения финансовой грамотности детей затрагивают такие темы, как:

- совместные покупки;

- выбор товаров;

- способы потратить деньги с пользой.

Дети узнают:

- что такое бартер;

- как считать деньги;

- как уберечь деньги от «ловушек» в виде хотелок и спонтанных трат;

- что такое кредиты.

В результате обучения у детей формируется понимание, как стоит обращаться с деньгами и какие ошибки при этом могут возникать. Педагоги приводят причинно-следственные связи и в игровой форме с детьми воспроизводят разные ситуации: когда есть деньги, когда они закончились, когда купил вроде бы нужную игрушку, а потом разочаровался в ней, и т.д. У детей возникает интерес к теме, к школе они подходят уже как ответственные носители карманных сбережений, а не транжиры.

Вы можете узнать, ведется ли в вашем детском саду формирование финансовой грамотности детей дошкольного возраста – обычно эта информация есть на сайте ДОУ. Наличие такой программы может быть весомым преимуществом при выборе дошкольного воспитательного учреждения.

Школы финансовой грамотности для детей

Обучить ребенка обращению с карманными деньгами и финансами в целом помогают специализированные школы и профильные курсы. Они полезны в случаях, когда у родителей нет времени на воспитательные процессы либо у них не получается выстроить с ребенком нужный контакт. Школы финансовой грамотности – мастхэв для тех родителей, которые сами не владеют представлениями о правильном распоряжении деньгами, но хотят исключить эту проблему из жизни ребенка.

С шести лет ребенка можно отдать на онлайн-курс школы «Умназия», где за 20 часов он пройдет курс юного экономика: узнает о рынке и о том, как он устроен, погрузится в историю товарно-денежных отношений, научится ставить цели, вести бюджет и даже ориентироваться в банковских продуктах и инструментах.

Если ребенку от 8 до 17 лет, ему подойдут трехмесячные курсы онлайн-школы «Финик», по окончании которых ученик получит настоящий диплом.

Тем семьям, где финансовой грамотности хотят обучиться и родители, и дети, есть комбинированные программы, например, в «». В нее включены финансовые чемпионаты и решение кейсов.

Хорошая подборка проверенных онлайн-школ по обучению финансовой грамотности для детей есть в ТЖ.

Отметим, что онлайн-школы – это подспорье домашней работе, но начинать правильному обращению с деньгами нужно раньше, чем в 10 лет, пока деструктивное поведение и расточительство не стали привычками, от которых будет сложнее избавиться.

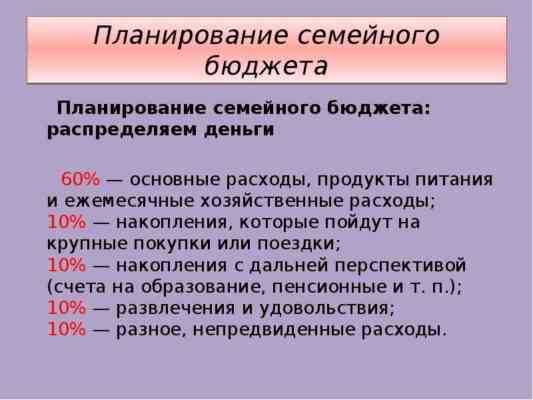

Как правильно планировать семейный бюджет?

Многие экономисты рекомендуют разделить свой семейный бюджет на несколько частей:

- обязательные платежи (квартплата, расходы на электроэнергию, арендная плата, кредиты, алименты и т.д.);

- расходы на питание;

- развлечения;

- бытовые нужды;

- одежда.

Последние два пункта зачастую не выделяются как отдельные категории. Поэтому можно выделить три основные части семейного бюджета: обязательные расходы, питание, развлечения. Поделив бюджет на такие укрупненные категории, будет легче экономить. Так, вы заранее выделите размер допустимых трат на развлечения и будете стараться не выходить из этого бюджета.

Однако все это индивидуально. У каждой семьи могут быть различные категории, и их удельный вес может меняться в зависимости от предпочтений ее членов.

5 важных правил финансовой грамотности для детей

narikan/Shutterstock.com

Прежде чем давать детям карманные деньги, их необходимо научить элементарным правилам финансовой грамотности.

Правило №1. Не все люди честно зарабатывают деньги

«Очень часто тебе могут встретиться мошенники. Поэтому будь внимателен при обращении как с наличными деньгами, так и с картой. Никому не сообщай пин-код от своей карты. При совершении покупок в интернете делай это на проверенных сайтах, а еще лучше — посоветуйся сначала с родителями».

Правило №3. Планируй свои накопления

«Если ты задумал купить что-то серьёзное, распланируй, какую сумму тебе нужно будет откладывать из карманных денег и в течение какого времени, чтобы осуществить свою мечту».

Правило №4. Научись бережно относиться к деньгам

«Храни деньги или банковскую карту в труднодоступном для мошенников месте, не держи у всех на виду. Деньги любят порядок и бережное отношение».

Правило №5

Внимание и еще раз внимание. «Будь внимателен, когда пересчитываешь сдачу или отсчитываешь нужное количество денег»

«Будь внимателен, когда пересчитываешь сдачу или отсчитываешь нужное количество денег».

Советуем к прочтению Учим ребёнка считать в уме: самые эффективные методы и приёмы.

Как правильно построить систему карманных денег?

Выдавать их регулярно. Вы точно знаете даты аванса и зарплаты и их размер. Исходя из этого легче планировать будущие расходы. Поэтому определитесь, в какой день у ребенка «получка».

Рассчитать размер. Посчитайте, сколько у ребенка уходит на повседневные расходы. Например, если у него уходят деньги на проезд и ватрушку с чаем в столовой, то получается одна сумма. Если он самостоятельно покупает себе одежду на сезон, канцтовары для школы, то другая.

Доверять и поддерживать. Не нужно постоянно контролировать эти карманные деньги, каждый день выясняя, на что они потрачены. Но в то же время ребенок должен знать, что он сможет обратиться к вам в случае затруднения.

Показывать пример. Нельзя научить финансовой грамотности, если вы сами неорганизованны. Планируйте свой бюджет на неделю и на месяц вместе

Обратите внимание ребенка, как ваша семья готовится к крупным покупкам, предложите принять участие

Не стоит расстраиваться, если что-то не получается. Начинайте с маленьких шагов, постепенно переходя к большей степени ответственности. Таким образом к моменту совершеннолетия вы получите человека, готового к финансовой независимости.

Рекомендации

Если вы решили взять за правило выдачу своим детям карманных денег и хотите извлечь из этого максимальную пользу — вам могут помочь следующие советы:

1.Научите детей откладывать деньги

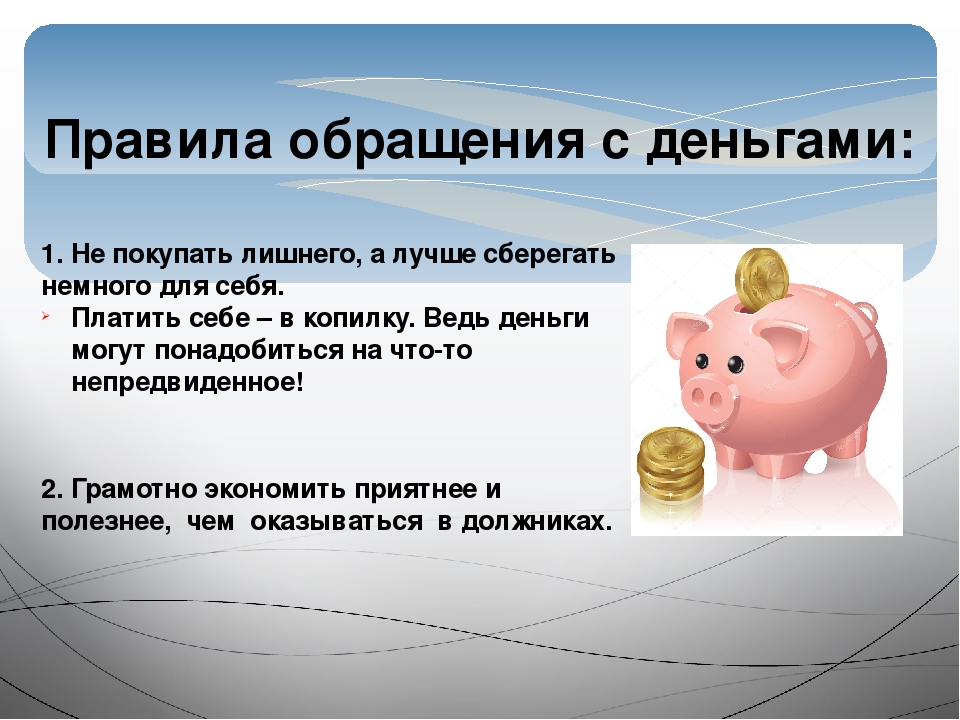

Одно из первых правил для детей, которые получают карманные деньги — научиться сначала откладывать часть этих денег.

Вы можете порекомендовать и даже настоять на том, чтобы дети регулярно выделяли определенный процент своих карманных денег на сбережения. Заведите для этой цели копилку и периодически прослеживайте ее пополнение. Это будет воспитывать в детях полезную привычку к хранению сбережений. Не все состоятельные взрослые люди могут похвастаться таким навыком.

Узнайте больше о том, как научить ребенка экономить деньги в одной из наших статей!

2.Размер карманных денег

должен соответствовать возрасту

Вам нужно убедиться, что сумма денег, которую вы выделяете ребенку, соответствует его возрасту. Мало того, что дети младшего возраста с большей вероятностью могут попросту потерять деньги, но и расходов у них также меньше, чем у детей старшего возраста.

Соответствующие возрасту суммы карманных денег полностью зависят от вас, как от родителя. Поэтому, вам может потребоваться немного поэкспериментировать с суммой денег, которую вы позволяете своему ребенку тратить регулярно. Только так можно увидеть лучший результат.

3.Начинайте давать карманные деньги как можно раньше

Дети в возрасте четырех или пяти лет уже достаточно взрослые, чтобы начать понимать ценность денег, даже если они никогда не держали в своих руках суммы больше ста рублей.

Если ребёнок уже понимает, что для совершения покупок в магазине, ему необходимы деньги, количество которых всегда ограничено, то он вполне может начать получать свои первые карманные деньги. Даже управление самыми маленькими суммами будет для него хорошим уроком финансовой грамотности.

4.Покажите детям, как использовать деньги

Данный совет касается совсем маленьких детей. В наши дни детям стало очень трудно понять, что деньги — это исчерпаемый ресурс. Они наблюдают как мама и папа во время покупок в магазине просто прикладывают к аппарату пластиковую карту, не понимая, что к ней привязан конкретный банковский счет.

Было бы здорово, если бы ребенок видел, как вы тратите наличные деньги. Так деньги выглядят и ощущаются более ограниченными и реальными. Подумайте об использовании наличных для покупок продуктов и других повседневных покупок, которые ваши дети часто видят, так они быстрее научатся основам управления деньгами.

5.Пусть дети совершают ошибки

Безусловно, вы должны установить некоторые основные правила для карманных денег – например, запретить детям покупать конфеты в любое время, когда они захотят, поскольку это может навредить их здоровью. Но в целом, позволять детям допускать ошибки — это хорошая идея.

Например, если ваш ребенок хочет опустошить свою копилку, чтобы купить игрушку, которая, как вы знаете, будет ему интересна всего несколько дней, дайте ему сделать это один или два раза. Совершив свои первые ошибки и почувствовав их тяжелые последствия, ваши дети быстро поймут, как управлять деньгами более грамотно.

6.Приучайте детей к банковским картам

Детям младшего возраста, конечно, не стоит доверять банковскую карту, если это касается карманных денег, но подростки старшего возраста могут извлечь выгоду из использования дебетовой или кредитной карты. Дебетовые карты приучат их к контролированию банковского счета.

Они могут в любой момент совершить ошибку, из-за которой перерасход средств будет слишком большим и неловким. Но лучше, чтобы они усвоили этот урок сейчас, чем когда у них будут реальные счета для оплаты.

Кредитные карты для детей до восемнадцати лет довольно опасная затея. Если вы решили доверить своему подростку использовать кредитную карту для некоторых своих расходов, установите очень четкие ограничения. Используйте карты с самым низким лимитом.

Родителю трудно наблюдать за тем, как его ребёнок неразумно использует кредитную карту, но, опять же, это может быть очень полезно для него в долгосрочной перспективе. Подросток быстро изучит трудности с выплатой процентов, накопив больше долгов, чем он может оплатить за месяц. Просто убедитесь, что у вас всегда есть доступ к их отчетам о расходах, чтобы вы могли вовремя обуздать вредные финансовые привычки, прежде чем они станут огромными проблемами.

Спасибо за внимание! Надеемся, что наши советы помогут вам получить максимальную пользу в распределении карманных денег для своих детей. Пожалуйста, оцените нашу статью:

27.09.2021

Пожалуйста, оцените нашу статью:

27.09.2021

Как контролировать расходы ребенка?

Как я уже раньше говорила, деньги — это только часть нашей жизни. Поэтому скорее всего с деньгами ребенок будет обращаться точно так же, как и с любыми другими вещами.

Аккуратная, спокойная, уравновешенная девочка будет откладывать на покупку дорогого телефона или плеера, у нее будет красивый кошелек и несколько «нычек» в разных местах. Когда у вас случится тяжелый финансовый период, вы всегда сможете у нее перехватить до зарплаты. Контролировать ее не надо, это она еще вас построит и объяснит, как нужно жить. Возможно, вам придется как раз стимулировать ее что-то потратить, иначе она может стать излишне скупой.

Другая девочка, склонная к капризам и истерикам, привыкла, что папа выполняет все ее требования (потому что у папы другая семья, и он чувствует свою вину), а мама может поупираться, но потом все равно уступит (потому что у нее нет другой семьи и она чувствует себя в ловушке). Она быстро потратит всю сумму на какую-нибудь ерунду, а потом примется вымогать у родителей следующую порцию.

В этом случае деньги могут стать прямым эквивалентом любви: кто девочку больше любит, тот ей больше дает. При такой политике родители рискуют вырастить манипулятора и шантажиста. Конечно, девочке и самой не сладко, но родителям лучше принять меры прямо сейчас, чем потом разгребать более опасные ситуации.

А вот мальчишка — в голове ветер, идеи клубятся и роятся, хочется всего и немедленно, но быстро остывает и забывает, чего хотел. Этот может потерять крупную сумму, а может забыть, что у него вообще есть деньги. Ему лучше помочь вести учетные записи и выдавать деньги совсем небольшими порциями, хоть ежедневно.

Платите по счетам

Вы можете представить себе джентльмена в дырявых носках? А джентльмена, который бьет женщин? Такое, конечно, невозможно. Тогда почему некоторые господа игнорируют штрафы, не отчисляют алиментов, не гасят кредитов, не платят за воду, газ и радиоточку? Думать о красе, конечно, можно круглосуточно, но дельным человеком будет тот, кто закрывает все платежи. Должников вселенная не любит. Еще больше их не жалуют судебные приставы, которые просто могут лишить их возможности бывать за рубежом. А там иной раз жуть как хорошо. Удостоверьтесь, что вы чисты перед всеми службами, ведомствами и бывшими женами. И отключите наконец эту никчемную радиоточку.

Начните тратить с умом

Приложение «Bring!» для совместного ведения списка покупок

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

С какого возраста давать

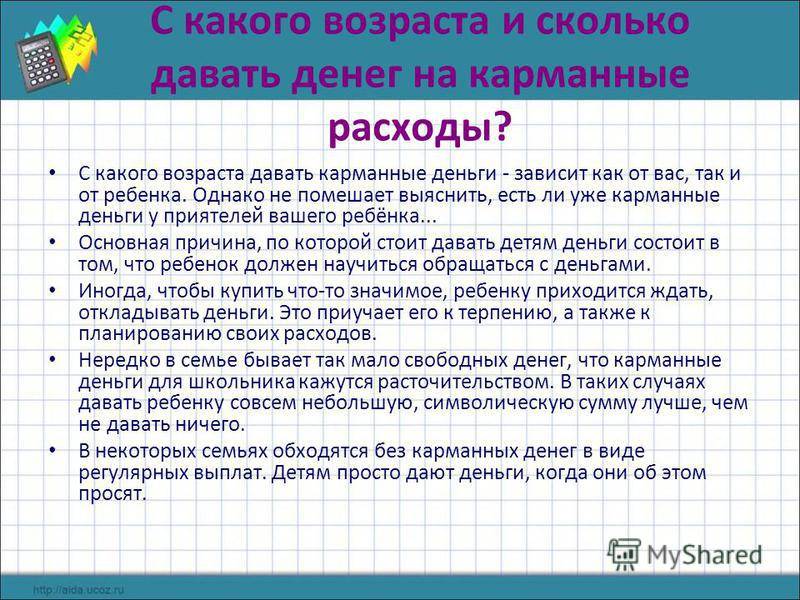

Многие психологи советуют начинать приучать деток к деньгам с трех лет. Но это не значит, что родителям надо уже в этом возрасте выдавать малышу карманные деньги. Приучать к деньгам – это рассказать о том, как зарабатываются деньги, для чего они нужны и как тратятся в семье. Это значит на собственном примере (скажем, в магазине) показать, как распределяются семейные финансы, какие покупки считаются жизненно необходимыми, а что можно позволять себе лишь изредка.

Ребенок должен научиться определять ценность и нужность товара и знать, что не всегда можно купить то, что хочется. В трехлетнем возрасте такие вещи как деньги воспринимаются скорее абстрактно, ведь все необходимое для малыша (одежду, вкусности, игрушки, еду) покупают родители.

А вот в ходе подготовки к школе, когда ребенок уже начинает осваивать счет, деньги могут сыграть важную роль в приучении к самостоятельности. Начиная выдавать малышу в 5-7летнем возрасте на карманные расходы, родители, таким образом, подводят его к тому моменту, когда он сам станет планировать свои покупки. Отправляя его в магазин за молоком или хлебом, можно позволять оставлять себе сдачу и таким образом обучать ребенка считать деньги и экономно их расходовать. Даже если он совершит ошибку в подсчете, то родителям всегда можно будет легко исправить ее и дать чаду дельный совет, как в следующий раз не попасть впросак.

К тому времени, как ребенок пойдет в школу, он уже должен научиться правильно расходовать те деньги, что родители выдают ему для его нужд. Он обязан понять, что оплата проезда в транспорте, деньги на обеды и деньги для покупки мелочей для учебы (ручки, карандаши, резинки) – это расходы обязательные и необходимые.

Сколько давать ребенку на карманные расходы

Сколько давать ребенку денег, каждый из родителей решает самостоятельно. Все нюансы с выдаваемой суммой будут зависеть от:

- бюджета семьи;

- психологической подготовленности ребенка к самостоятельному распоряжению деньгами;

- возраста, потому как в разном возрасте и потребность в расходах разная.

Главным тут будет разъяснить ребенку, почему именно такая сумма выдается ему на руки. В целом же родителям необходимо будет найти разумную «золотую середину» и не выдавать, например, малышам слишком много денег, которыми они не смогут правильно распорядиться, а подросткам слишком маленькую сумму, чтобы у них не было соблазна залезть тайком в родительский карман.

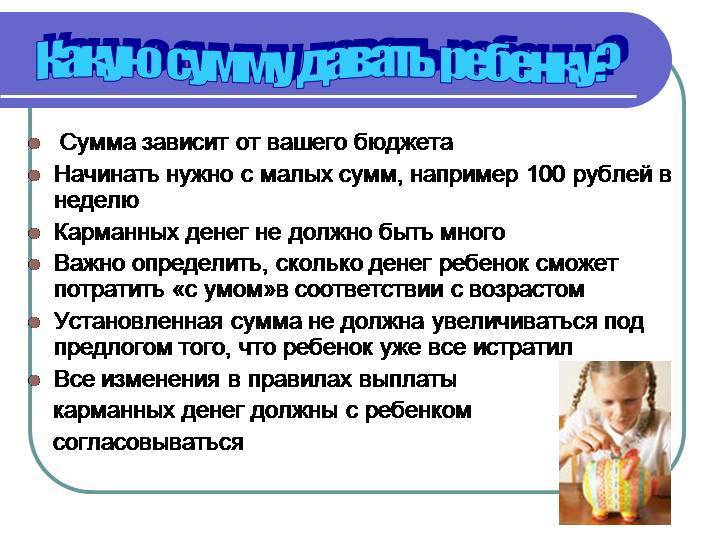

Сколько же денег, как часто и в каком возрасте стоит давать на карманные расходы? Психологи и опытные родители советую выдавать:

- дошкольникам и ученикам младших классов каждый день сумму не больше 30-50 рублей. Это обуславливается тем, что они будут тратить средства на проезд, перекус в буфете, покупку канцелярии, мелких игрушек и вкусностей;

- детям от 10 до 14 лет разумным будет выдавать по 400-700 рублей один раз в неделю;

- подросткам вполне достаточно будет давать деньги в сумме 1000 рублей в месяц.

Если подросток будет изъявлять желание увеличить свои расходы, то можно предложить ему попробовать заработать эти деньги самому, в свободное от учебы время, например, в каникулы. Это повысит его не только в собственных глазах, но и позволит купить вещь, о которой он давно мечтал.

Карманные деньги – инструмент финансовой грамотности

При проведении опросов около 80% родителей за карманные деньги для детей и всего 20% против. Те, кто за, считают, что выдавая на руки определенную сумму, учат сына (дочь) финансовой грамотности. Поначалу тот совершает ошибки в виде необдуманных трат, потом учится строго контролировать свои расходы.

Карманные деньги за что-то или по графику

В этом вопросе у мам и пап нет единого мнения, в одних семьях правильный подход: родители выдают карманные деньги по графику, это для детей полезно. В других семьях нет определенной системы ни по сумме, ни по периодичности выдачи. И тем, и другим родителям полезно ознакомиться с правилами, которые помогут сформировать правильное отношение к денежным средствам у младших школьников, подростков.

Азы финансовой грамотности

Правило 1

Ученикам начальных классов деньги давать часто − 1−2 раза в неделю, подросткам выдачи стоит сократить до 1−2 раз в месяц. Дни выдачи лучше оговаривать с детьми заранее. Регулярные поступления фиксированных сумм учат планировать бюджет, грамотно расходовать наличные.

Правило 2

Поведение, оценки не должны влиять на размер выплат. Родители должны озвучить сумму регулярной выплаты, потом ее не уменьшать, не увеличивать в течение определенного периода (учебного года, летних каникул).

Если сын или дочь истратили все карманные деньги в первый день, просят повторить выплату, нужно быть жесткими, только выдача определенной суммы приносит пользу младшим школьникам, подросткам:

- учатся ценить деньги;

- думают, как рационально потратить свой бюджет.

Шестилетним детям дарят копилки, складывая в нее монетки, они делают первые накопления под присмотром взрослых, тратят их на мелочи. Делая покупку, малыши общаются с продавцом, у них формируются первые финансовые навыки, чувство уверенности, самостоятельности.

Правило 3

Нельзя контролировать траты, ругать за ненужные покупки. При чрезмерной опеке карманные деньги не учат подрастающего школьника финансовой грамотности. Не научившись самостоятельно распоряжаться своими доходами, став взрослым, он не сможет правильно планировать бюджет.

Правило 4

Нельзя наказывать и поощрять деньгами. Если лишать детей плановой выплаты из-за провинностей, они начнут хитрить, обманывать. За оценки платить точно не стоит, потому что подросток должен учиться не ради оценок, а ради получения новых навыков. У детей, получающих вознаграждение за пятерки, аппетит на деньги растет быстрее, чем интерес к знаниям.

Ненавязчивый родительский контроль

Мотивировать работы по дому оплатой тоже неверно. Сын, дочь должны уяснить, что уборка, мытье посуды, уход за домашним животным это обязанности, которые все члены семьи выполняют бесплатно.

Какую сумму давать

Регулярной выплаты должно хватать на мелочи, на покупку серьезной вещи школьник должен копить. Получая крупные суммы, подросток не научится грамотно планировать расходы. Ориентироваться на то, сколько получают на карманные расходы одноклассники сына, дочери не стоит, у каждой семьи свой бюджет.

С возрастом сумма должна увеличиваться, потому что чем старше дети, тем больше у них расходы. К 18 годам подросток может получать сумму, которой должно хватать на все текущие нужды:

- покупка одежды;

- оплата репетитора;

- досуг (кафе, кино).

Что такое финансовая грамотность?

Для взрослых и детей само понятие финансовой грамотности идентично. Отличаются только частности в силу разного уровня владения денежными средствами и их использования.

Финансовая грамотность – это совокупность денежных установок, умений копить, тратить, поддерживать и повышать уровень благосостояния и качества жизни .

В общем смысле финансовая грамотность включает в себя:

- Умение планировать доходы и расходы – предвидеть размер прибыли и ставить ограничения на траты, вести их учет.

- Рациональный выбор банковских продуктов и различных услуг: кредитов, страховок, онлайн-помощников и программ.

- Способность рационально выбирать нужные товары.

- Умение избегать больших платежей по кредиту, ипотеке и прочим долговым обязательствам, если таковые образовались.

- Знание своих прав как потребителя и умение их отстоять.

- Готовность решать непредвиденные вопросы в плане финансов.

- Способность ставить реалистичные цели и двигаться к их достижению.

- Умение разбираться в денежных инструментах: инвестициях, активах и т.д.

Взрослый человек, умеющий грамотно распоряжаться с деньгами, ориентируется в экономической обстановке своего предприятия, региона и страны.

Чтобы увеличивать достаток, в рамках финансовой грамотности целесообразно осваивать новые инструменты увеличения благосостояния. Умение грамотно распоряжаться деньгами, по наблюдениям, делает людей более успешными вне зависимости от того, где и кем они работают, сколько зарабатывают.

Отсутствие навыков управления финансами неизбежно приведет к неразумным тратам, опрометчивым решениям и покупкам, долговым ямам.

Финансовая грамотность для детей включает в себя практически те же пункты, что для взрослого, только в рамках меньшей зоны охвата:

- Научиться планировать расходы относительно доходов.

- Ставить цели (желания) и откладывать на них, копить, в меру возможностей зарабатывать.

- Уметь выбирать товар.

- Высший пилотаж – инвестировать, давать деньгам расти (да-да, это доступно и детям, далее рассмотрим этот вопрос).

Освоение основ финансовой грамотности в детстве повышает шансы ребенка на благополучную жизнь с самого начала периода, когда он начнет зарабатывать, а может, и прийти к этому порогу с накоплениями.